|

现就职于永安期货研究中心,主要从事化 |

棉花期货价格自2014年春节结束连续三年的收储政策后,便开始了一轮持续下跌的行情。2016年新抛储政策的实施,加速了棉花价格下跌,棉花期货主力连续合约价格从2014年的20000点以上,跌至2016年3月初的10000点以下,跌幅超过50%。新的抛储政策预期抛储量为200万吨,抛储价格每周根据内外棉现货价格进行调整,这使得市场对于内外棉价格接轨的预期加强,看空氛围主导市场,导致随后现货产业链各环节均进入主动去库存的状态。

然而,随着预期抛储时间的推迟,由于前期库存较低,棉花现货产业链的补库需求爆发,导致4月中旬棉花期货价格快速反弹,只经过了10个交易日,CF1609合约即从10300点左右上升至13450点,涨幅达30%以上。目前由于抛储政策已经落实,棉花价格冲高后也已理性回落。后期行情会如何发展?

年度棉花市场总体供求情况

供给方面,2015年国内棉花产量官方数据在520万吨附近,但市场上多家调研数据显示,2015年国内棉花产量可能只有450—470万吨。进口方面,由于进口配额的限制,预计本年度棉花进口量将很难超过100万吨。这样,本年度棉花总供应量预计为550—570万吨。

再看需求,我国棉花需求最好的时期是2010—2011年间,当时棉花年度需求大约在1100万吨左右。随着我国棉花收储政策的实施,国内棉花价格遥遥高于国外棉花价格8000点甚至更多。棉花内外价差的过度拉大,使得国内纺织品服装的成本优势丧失,棉花消费量逐年下滑,目前棉花年度需求预计可能只有700万吨左右,较前几年消费最高峰大约减少了400万吨。

假设本年度棉花消费为700万吨,预计年度供需缺口约为130—150万吨。

内外价差回落消费或回暖

我国棉花消费主要来自纺织品,而纺织品服装需求一方面来自内需,另一方面来自出口。

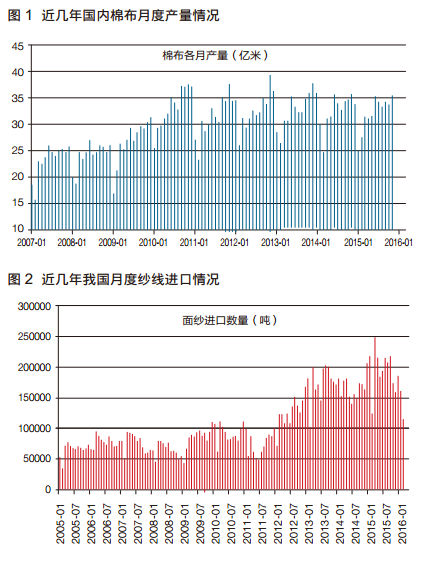

内需方面,由于我国人口基数大,且民众生活水平逐步提高,纺织品服装需求随之稳定提升。然而,由于纺织品服装有进口的冲击,另外中间品纺纱、面料等进口也对棉花需求构成影响,近年棉布的国产量不但没有上升,反而处于缓慢下降的趋势(图1)。

出口方面,近几年由于国内纺织品服装成本优势下降,加之全球经济形势不佳,纺织品服装的出口形势不断走弱。而内需的市场份额也因无价格优势被来自东南亚的纱线、面料及纺织品服装成衣的进口不断蚕食。

如棉纱进口量自2012年起大幅增加已经说明一切,特别2015年纱线进口量高达230多万吨(如图2所示),而以往年度棉纱的净进口只有60多万吨上下,折合大约160万吨棉花消费被进口纱替代(图2)。

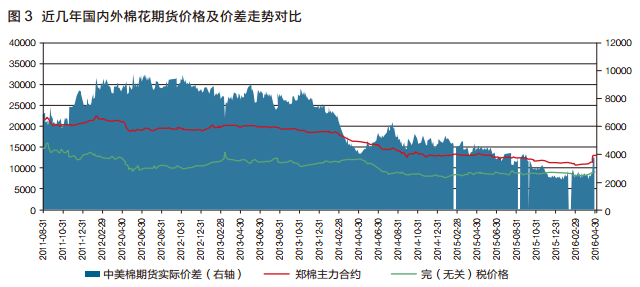

然而,随着国内棉花价格的加速下跌,内外棉价差逐渐收窄(如图3所示),其中郑棉期货主力合约与美棉ICE主力合约价差对比,2012—2013年间长时间处于8000—9000元/吨之间,而2015年底至2016年一季度,内外棉期货价差回落至接近2000元/吨的水平。

内外棉价差的接轨,最受益的应该是国内纺企。由于棉花价格下降,纱线的成本优势再度出现。如C32S纱线,国内价格与印度现货折合人民币价格的价差自4月上旬开始呈倒挂状态;而国内价格与越南现货折合人民币价差自5月中旬也开始进入倒挂。

数据显示,由于需求走强及供应下降,印度C32S纱线主流价格上涨折合人民币近2000元/吨至20600元/吨;越南C32S纱线主流价格上涨折合人民币1700元/吨至19600元/吨,国内C32S纱线主流价格反弹幅度较小,仅上涨350元/吨至19260元/吨,所以,目前国内纱低于印度纱1340元/吨,低于越南纱340元/吨。如果这种态势延续,那么进口纱线的量预计会出现明显下降,国内中低支纱的市场份额将有所回归。乐观估计,这部分纱线折合的棉花消费量以年度计算,少则50—60万吨,多则可能100万吨以上。

但有一个不容忽视的问题是,越南纱进口免关税,且在广东附近纺织品服装终端大市场,由于越南纱运输距离又远低于内地部分地区,所以运输成本不高,因此,目前大量越南进口纱线仍然在广东有大量的市场份额。

基于此,进口纱线的影响目前看只是在缓慢减弱,这部分市场份额的回归还要期待国内外棉花价差的进一步回落(图3)。

从抛储成交看实际需求

上面我们分析了本年度棉花的供需缺口,预计可能在130—150万吨附近,而实际缺口有多少,或许可以通过抛储成交量得到验证。

本年度抛储总量计划为200万吨或更多,每天计划抛储3万吨左右,如果市场需求良好,可能增加至每天5万吨。截至5月16日共10个交易日,抛储累计成交量已达30多万吨,成交率接近100%。

如此高的成交率,跟下列几个因素有关:(1)市场缺口:抛储时间的推迟、期货价格的大涨,部分卖家惜售,使现货进入锁定状态,即市场上难以找到足够量的物美价廉的棉花;(2)纺企的低库存:春季是纺织品服装的需求旺季,年度缺口使纺企棉花库存持续下降难以得到补充;(3)贸易商的参与;(4)初期进口棉占多数以及小捆的成交方式。

从成交品质看,目前抛储的国产棉多为2012—2013年的棉花,说明中低支纱的纺织企业也在积极采购,这预示着未来一段时间中低支纱线的产量可能会有所增加。从数量上看,之前补库压力得到一定缓解,如果到年末,总成交量能够超过150万吨,那么本年度棉花需求的增加将得到进一步确认。

再看抛储背景下的棉花存量

受到期货价格反弹及抛储成本价的双重作用,棉花现货价格也出现小幅度的上涨,但由于抛储成交活跃,现货市场呈现有价无市的空涨格局,很多棉企反应成交稀少,出货困难。当然这和2015年棉花品质偏差有关系,部分棉花品质甚至不如储备棉,而且有的难以组批,一致性差,质量无法保证。

另外,本次抛储实行全面公检,质量方面比较透明,所以,纺企大多选择了储备棉,使得市场新棉存量销售难度加大。预计2015年的棉花包括新疆在库及内地各棉花仓库实际存量大约30—40万吨之间。这部分库存目前较难消化,只能寄希望于中低纱的需求再度好转,以及棉花价格进一步下滑。

另外,由于目前多数纺企都维持原料的低库存,所以才导致储备棉成交率较高,后期随着纺企棉花库存得到有效补充,及进口储备棉的减少、国产棉的增加,储备棉成交率可能会下降,进而带动现货棉价的向下调整,届时库存的2015年品质较好的皮棉可能会有销售的机会。

棉花市场后市预测

棉花市场价格在高位回落后,市场分歧逐渐加大,各方面多空因素交织,方向难有明确定论,但笔者认为:

首先,当前市场短期内依然有利于多方。主要原因是国家依然维持了每日3万吨的抛储量,而按照此前规则,连续3日成交率达到70%以上,抛储就会放量,但现在并没有实现,原因可能是由于检验出库能力的不足;此外,从之前市场反馈看,目前国储棉花出库状况并不好,很多纺企和贸易商竞拍成交以后,都遇到了提货困难的问题,这也显示了短期市场的供应矛盾。

其次,从现货市场来看,虽然目前现货可供资源偏少,但从此前数据看,3月底依然有100多万吨的商业库存,4月份市场上找不到货的可能性非常小,最有可能的情况是此前贸易商或者棉企以及兵团等在期货上套保价格过低被套之后,锁定了现货,而期货市场的高位震荡,反过来又使得这样的锁定解锁困难,有一部分现货没办法投放到市场上面来。

第三,固然短期内市场供应不足有利于多头,但与此同时,不容小视的不利因素也在慢慢堆积:(1)下游纺织品服装需求淡季开始有所体现,除了常规32S纱线以外,其他品种的纱线价格上涨迟滞,库存有所累加;(2)进口纱3月以来持续火爆可能与预期的差别有关系。一方面国内市场常规32S供应偏紧,另外外盘远期货价格过高,导致订货意愿较低,所以保税区库存量较低,造成货物紧缺,但是如果后期价格下行以及市场淡季缓慢兑现,那么之前的支撑力度可能会减弱;(3)由于很多贸易商参与都是冲着进口棉来的,当后期抛储的进口棉成交结束,抛储成交的火热场面可能难以持续;(4)当贸易商中间环节的库存留存意愿降低,每个月60多万吨的棉花对于当前下游需求而言是否过剩?如果过剩,成交率回落,抛储竞价自然也会回落,进而影响市场价格;(5)竞拍起拍价格的逐渐回落对于市场情绪将产生进一步的打压作用。

第四,2016年新棉上市的预期,可能影响后期棉花走势。目前市场预计今年棉花种植面积会继续减少,但从天气情况的预期看,单产可能会有小幅提升,所以今年棉花产能可能不会有明显下降。值得一提的是,今年棉花轮储的出现,新棉上市后,新棉的收储将随之出现,收储的量会有多少,将直接影响下年度棉花供需缺口的大小,如果收储量大于市场预期,行情的反弹也可能是合理的。

综上所述,短期内抛储压力有增无减,但利多因素仍存在支撑,所以短期内并不看空,不排除短线小幅反弹的可能性,只是幅度不会太大,值得关注的是后期需求转淡对于纱线的影响力度;中长期看,本轮棉花抛储期间,特别进口棉抛储结束,及纺企补库阶段性结束后,加之夏季需求淡季的影响,棉花期货价格短期振荡或小幅反弹后,中长期可能会有新一轮探底过程。至下年度新棉上市后,行情走势将主要取决于新棉产量及棉花轮储的收储数量。