财政部会计司于2015年底发布的《商品期货套期业务会计处理暂行规定》(以下简称《暂行规定》),将24号准则遵循的理论化的套期保值操作变为更向市场实际靠拢的套期保值操作,能够较圆满地解决会计核算政策的适用困难问题。例如,《暂行规定》引入了“再平衡”概念,也允许套期工具在同一品种、不同到期日之间的商品期货合约中进行转换,解决了实际操作中合约数量调整及移仓的问题;取消了量化的套期有效性评价标准,打开了企业使用套期保值会计核算的长久束缚;将实际套保操作中的“风险总敞口”、“风险净敞口”作为被套期保值的认可项目,大大贴近了企业实际的套保操作需求等。

可以说,《暂行规定》的推出与实施,一方面使得企业实际操作的套期保值业务能够更真实准确地反映在会计核算上,消除了核算制度的约束与困难;另一方面对相关企业优化内部流程、提高人员素质,使各项套保数据、流程、文件满足期货会计核算监督管理的需要提出了新的要求。本文以电解铜案例对《暂行规定》的应用做具体解读。

电解铜案例背景介绍

A公司为有色金属商品经销商,2014年1月初,A公司与海外某供应商签订了一批数量为1,000吨的电解铜采购合同,作价方式为LME 2014年1月均价加120美元,于3月中旬交货。为了有效规避该项合同价格变动风险(价格变动影响的合同公允价值变化),A公司在伦敦金属交易所(简称LME)卖出2014年1月均价铜期货合约40手(每手25吨)。

2014年1月底,LME 2014年1月均价为每吨7,300美元,1月31日时点结算价为每吨7,090美元,现货升水每吨130美元。美元兑人民币汇率为1:6.10。

2014年2月底,LME 2月28日时点结算价为每吨7,100美元,现货升水每吨140美元。美元兑人民币汇率为1:6.15。

2014年3月中旬,该批货物报关进口,公司支付海外供应商货款7,420,000.00美元[(7,300+120)×1000 ],美元兑人民币汇率为1:6.20,支付海关进口货物增值税人民币7,820,680.00元(7,420,000.00×6.20×0.17)。此时,公司在LME将40手铜期货合约以每吨6,500美元平仓,LME电解铜现货升水150美元;同时,在上海期货交易所以每吨人民币46,200元卖出沪铜1404合约200手(每手5吨)。

2014年3月底,3月31日沪铜结算价为每吨人民币47,000元,现货升水人民币每吨150元。

2014年4月,该批货物中的500吨以上海期货交易所沪铜时点价每吨人民币47,700元,加升水每吨人民币200元的价格实际对外销售,同时,将100手沪铜期货合约在47,700元上平仓。同时,预计另外500吨需要在5月完成销售,将对应期货合约做不同月份间的合约移仓,新合约开仓为每吨47,700元。

2014年5月,剩余的500吨以47,300元加升水220元完成销售,将100手1405沪铜期货合约在47,300元平仓,完成该次套期保值。

初始评估套期有效性

A公司应分析被套期项目与套期工具之间的内在经济关系,在此基础上进行套期决策。本案例中,被套期项目是满足LME和上海期货交易所电解铜期货合约(套期工具)实物交割标准的存货,购买的期货合同所对应的交割品与被套期的存货在交易时间、商品品种、数量、质量、货币单位等方面均相同。

根据过去几年的统计数据分析,LME和上海期货交易所的电解铜期货合约的价格变动与电解铜的现货价格高度相关(A公司应注明近三个月或近六个月的期货与现货价格相关系数具体数据,以说明两者的相关性),可以按照一定比例进行套期保值。基于套期工具与被套期项目之间高度相关的内在经济关系,公司将套期比例设定为1:1。在上述套期决策的基础上,A公司应指定套期关系并准备相关套期文件。

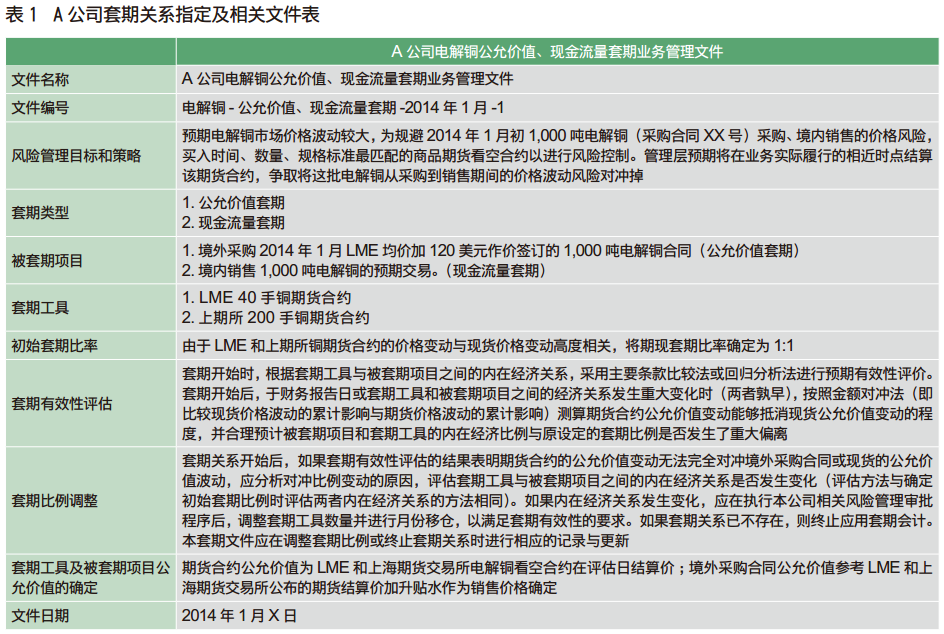

套期关系指定及相关文件准备

准备套期保值前,先准备套保关系指定文件,见表1。

A公司应完善内部信息流管理,对被套保的现货、预期销售以及对应的套保工具要移交专门的部门进行风险控制和后续操作管理,该笔套保后续的套期工具确定,阶段性平仓确定以及重平衡关系确定或套期工具移仓等,都应由该部门的风控人员进行记录和监控,并按时将该套保项目的进程反馈给套保需求部门及相关领导。

在管理效果好的公司中,对套保头寸的管理应该给予高度的重视,对套保情况的数据统计应该是非常准确的,否则就意味着有重大未知风险敞口,将会造成重大的原则性错误。

会计处理及有效性后续评估

第一,公允价值套期会计处理。

假设不考虑交易手续费、仓储费用及递延所得税的影响,以下单位均为元。

1.2014年1月初在LME建立铜期货头寸仅涉及期货保证金的核算(省略)。

2.核算2014年1月底套期工具与被套期项目的公允价值变动。

(1)2014年1月底核算在LME铜期货合约浮动盈亏:

借:套期工具—期货合约 1,281,000.00

贷:套期损益—公允价值套期 1,220,000.00

公允价值变动损益—套期工具无效部分 61,000.00

(2)核算采购合同的公允价值变动:

借:套期损益—被套期项目 1,220,000.00

贷:被套期项目—电解铜采购合同 1,220,000.00

(3)截至2014年1月31日的有效性测试:

采购合同的公允价值变动:1000×[(7,090+130)-(7,300+120) ]×6.10=-1,220,000(损失)

期货合约的公允价值变动:1000×(7,300-7,090)×6.10=1,281,000(利得)

风险的抵消程度:1,281,000/1,220,000=105%

虽然当期期货合约的公允价值变动高于采购合同的公允价值变动,但管理层经分析认为,产生该差异的原因是基差的短期大幅异常波动,且预计波动是暂时性的。因此,从长期看,1:1的套期比例仍然体现采购合同和期货合约之间的内在经济关系,无需做出调整,套期关系仍然持续有效。

3.核算2014年2月底套期工具与被套期项目的公允价值变动。

(1)2014年2月底核算在LME铜期货头寸浮动盈亏:

借:套期损益—公允价值套期 51,000.00

贷:套期工具—期货合约 51,000.00

(1,230,000-1,280,000)

(2)核算采购合同的公允价值变动:

借:被套期项目—电解铜采购合同 113,000.00

(-1,107,000+1,220,000)

贷:套期损益—被套期项目 51,000.00

公允价值变动损益—套期工具无效部分 62,000.00

(3)截至2014年2月28日的有效性测试:

采购合同的公允价值变动:1000×[(7,100+140)-(7,300+120) ]×6.15=-1,107,000(损失)

期货合约的公允价值变动:1000×(7,300-7,100)×6.15=1,230,000(利得)

风险的抵消程度:1,230,000/1,107,000=111.1%

基于与1月底有效性测试分析相同的原因,管理层认为1:1的套期比例仍然体现采购合同和期货合约之间的内在经济关系,无需进行重新平衡。

4.2014年3月中旬,货物报关进口。

借:库存商品—电解铜 46,004,000.00

[(7,300+120)×1000 ]×6.20

应交增值税—进项税 7,820,680.00

贷:银行存款 53,824,680.00

5.2014年3月中旬,LME铜期货合约平仓。

(1)平仓前核算在LME铜期货合约浮动盈亏:

借:套期工具—期货合约 3,730,000.00

贷:套期损益—公允价值套期 3,667,000.00

公允价值变动损益—套期工具无效部分 63,000.00

(2)核算采购合同的公允价值变动:

借:套期损益—被套期项目 3,667,000.00

贷:被套期项目—电解铜采购合同 3,667,000.00

(3)LME铜期货合约平仓,结转套期工具:

借:其他货币资金—**期货公司 4,960,000.00

贷:套期工具—期货合约 4,960,000.00

(4)将实际无法抵销的部分公允价值变动损益转入投资收益:

借:公允价值变动损益—套期工具无效部分 186,000.00

贷:投资收益 186,000.00

(5)将采购合同公允价值变动结果调整存货采购成本:

借:被套期项目—电解铜采购合同 4,774,000.00

贷:库存商品—电解铜 4,774,000.00

第二,现金流量套期。

1.2014年3月中旬在上海期货交易所建立铜期货合约仅涉及期货保证金核算(省略)。

2.核算2014年3月底套期工具利得或损失。

(1)截至2014年3月31日套期有效性测试:

预期现金流量变动:1000×[(47,000+150)-46,200 ]=950,000(利得)

期货合约的公允价值变动:1000×(46,200-47,000)=-800,000(损失)

风险的抵消程度: 800,000/950,000=84.2%

管理层经过分析认为,产生该差异是暂时性的无需做出调整,套期关系仍然持续有效。

后续测算同理,已测算均为期货部分是有效部分,该步后续省略。

(2)核算上海期货交易所铜期货合约浮动盈亏(套期有效部分):

借:其他综合收益—套期储备 800,000.00

贷:套期工具—期货合约 800,000.00

3.2014年4月中旬货物对外销售500吨。

(1)确认销售收入:

借:应收账款 23,950,000.00

贷:主营业务收入 20,470,085.47

应缴增值税—销项税 3,479,914.53

(2)结转销售成本:

借:主营业务成本 20,615,000.00(23,002,000.00-2,387,000.00)

贷:库存商品—电解铜 20,615,000.00

4.上海期货交易所铜期货合约对应100手平仓盈亏。

(1)平仓前核算上海期货交易所铜期货头寸浮动盈亏:

借:其他综合收益—套期储备 700,000.00

贷:套期工具—期货合约 700,000.00

(2)上海期货交易所铜期货平仓,结转套期工具:

借:套期工具—期货合约 750,000.00

贷:其他货币资金—**期货公司 750,000.00

5.转出100手套期工具相关利得。

借:主营业务收入—期货保值 750,000.00

贷:其他综合收益—套期储备 750,000.00

6.预计剩余500吨将在5月卖出,将期货合约移仓。

做移仓审批登记。

7.销售剩余500吨,并将剩余100手期货合约平仓。

(1)确认销售收入:

借:应收账款 23,760,000.00

贷:主营业务收入 20,307,692.31

应缴增值税—销项税 3,452,307.69

(2)结转销售成本:

借:主营业务成本 20,615,000.00

贷:库存商品—电解铜 20,615,000.00

(3)平仓前核算上海期货交易所铜期货头寸浮动盈亏:

借:套期工具—期货合约 200,000.00

贷:其他综合收益—套期储备 200,000.00

(4)上海期货交易所铜期货平仓,结转套期工具:

借:套期工具—期货合约 550,000.00

贷:其他货币资金—**期货公司 550,000.00

(5)转出100手套期工具相关利得:

借:主营业务收入—期货保值 550,000.00

贷:其他综合收益—套期储备 550,000.00

除进行上述账务处理外,根据《暂行规定》的要求,A公司还需要充分披露其商品期货套期风险管理的目标、过程、有效性等相关信息。本案例的套期工具与被套期项目是完全1:1比例匹配,在实际应用中,企业可根据不同项目进行不同套保比例判断。《暂行规定》中允许采用项目组成部分、净敞口、总敞口等多样的被套期项目类型,应能满足现有实际套保需要。

由此可见,套期保值业务会计的每一步核算,都离不开企业内部有效的数据及资料传递。应用好《暂行规定》规定的套保会计核算,将在规范企业会计核算的同时,更好地促进会计准确反映和监督控制两项职能落到实处。会计监督控制功能是企业整体风险控制中的重要组成部分。企业的财务部门应当通过内部核算的管理,对企业现货和期货的头寸进行每日监控,形成每日风险报表报送各相关部门,帮助企业牢牢监控住每一天的风险敞口,推动公司套期保值业务的后续开展,发挥出更多的管理功能。