在过去十年里,大宗商品市场从默默无闻发展成一个由政策制定者和金融监管者严格审查的体系。全球生产率大幅升高,市场自由化和更加开放的国际金融市场推动了商品市场的发展。随着市场放松管制和技术快速进步,特别是在电子交易发展的背景下,商品市场的发展又反向促进了商品与金融的进一步挂钩,而这一过程被市场称为“商品金融化”。

一度被认为是神秘业务领域的大宗商品市场吸引了越来越多的金融参与者,但是,这也给市场带来一定的担忧——金融参与者究竟在商品市场中扮演怎样的角色?2007年至2009年间的食品和金融危机就曾引起大宗商品价格的剧烈波动,从而加剧了人们的担忧。

通过分析主要商品类别的产品特点、供应链、定价、流动性,金融中介,业界人士和衍生品市场之间的相互作用,我们更加全面地认识了大宗商品市场。同时,也体会到一点——商品价格形成的基础仍是其基本面,而“金融化”只是起推波助澜的作用。

市场价格的决定因素:供需基本面

新兴经济体的增长(特别是中国工业消费)的背后是结构性价格变化。通过快速增长的国际市场,这种价格变化有助于加强实物大宗商品市场之间的联通,也增强了响应顺周期全球需求因素的能力。尽管产品和市场的特征引起了大宗商品需求增长放缓,但需求水平仍达到历史高位。

例如,技术变革促进了一些商品的替代功能的广泛使用(如玉米燃料和豆油制药产品)。新的基本因素可能因此影响商品需求及其价格的形成,最终可能增加与其他并不直接关联商品的相关性(如原油价格在玉米价格形成中所占的比重)。当然,值得注意的是,尽管技术变革引起的替代效应增强了商品间的相关性,但不同类型商品的影响因素和市场运行机制仍存在较大差异。

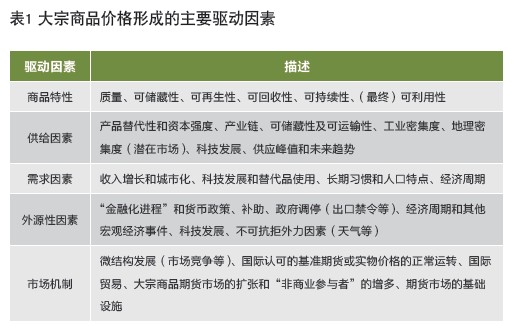

总的来说,可存储性、资本强度、产业链及工业集中度等因素是能源产品和工业金属价格的主要动因,即:这两类商品的价格形成基础主要是供给因素;农业和软商品市场受到收入、价格弹性、需求预期及可能造成供给冲击的外源性因素(如天气事件或政府政策)的影响更多,即:这两类商品的价格形成基础主要是需求因素。

值得说明的是,由于较好的保值能力(在套利交易中),能源大宗商品和工业金属更依赖于复杂的市场机制及方便的融资渠道,即:这两类商品的价格受金融化影响更大。特别是近十年中,外源性因素在商品价格形成中的重要性在不断提升,但这种影响并不能取代供需基本面而成为商品价格形成的决定因素。

金融化对商品价格的影响:推波助澜

过去十年里,大宗商品市场与金融体系的频繁互动通常被称为“商品市场金融化”,这有赖于三方面因素:国际贸易、信贷管制放松以及电子科技的发展。

国际贸易与政府影响。跨国竞争伴随着更剧烈的价格短期波动。但是伴随这种波动的政府补贴计划支持了一些商品的人为定价,也降低了商品生产商的投资风险。大宗商品市场之间日益增强的联系和国际贸易强化了政府行为的影响,如出口禁令。

最值得注意的是,在一个开放市场模型中,直接市场干预与国际贸易无法通过创建激励机制来解决市场结构的根本问题。当一个国家的财政能力降低,市场需要具有针对高波动性做出调整的能力。例如,在土地利用的机会成本很高(如美国小麦农场)或很低(如巴西蔗糖种植园)的农业和软商品市场,新技术、创新应用和基础设施的公共投资,可能是可取的政府补贴的替代品。在市场由于这种交易成本而无法平衡时,上述因素将支持更有效的土地分配。

信贷管制放松。较低的融资成本和下降的机会成本有利于商品储存(套利交易),尤其是那些拥有良好的“保值”属性的商品,如金属。这些情况都增加了金融参与者进入相关市场的机会和大宗商品交易机构使用财务杠杆扩大其物质利益的机会。因此,商品收益(占得比重越来越高)会稀释纯粹的金融资产收益(“池效应”),这个过程也将增加公司资产类别间的相互影响。

这种情况是由多种环境因素的联合效应导致的,包括国际贸易的增长和有形市场的跨国互动。由于广泛的扩张性货币政策,美国放松管制导致的有利监管框架,和有利于全球电子交易及促进期货市场可访问性的技术变革、方便的国际融资和信贷强化了国际贸易和跨国互动。

技术发展。技术的发展改变了大宗商品市场的基础设施,并激发了创新和更成熟的风险管理。这些变化为非商业性参与者提供了交易机会进而增加了盘中交易量,但研究表明非商业性参与者在大宗商品市场中普遍扮演有益角色,而指数投资的增长也并未对市场产生扭曲价格的影响。

相反,禁止合法交易行为则可能导致以价格形成效率为代价的流动性损失。监管应以破坏性的交易行为为目标,如逼仓和市场操纵等。适当的监督机制和交易政策的监管是必不可少的,特别是涉及到处理复杂算法或高频交易时。然而,人们需要更多的时间和数据(如根据交易者交易量分类的综合数据)来完善金融参与者在交易行为中对价格形成的短期和长期影响的分析。

事实上,本世纪初期,当上面提到的所有因素与新生力量聚集在一起,经验证据表明,商品价格和金融指数之间出现了很强的正相关关系。自那时以来,这种正相关性在所有商品中均保持不变。总的来说,金融化过程增加了顺周期性,即增强了大宗商品市场在某一特定经济周期下应对来自金融系统短期波动风险的能力。但大宗商品固有的脆弱性(抗风险能力低)也一直对国际大宗商品市场的增长起到建设性的作用。只要政府不干预和遏制国际贸易的发展,金融化就是商品市场的新环境的一种必然发展结果。

早在金融危机爆发前,商业参与者(如商品生产者和商人)就通过在全球层面上迅速扩大他们的现货业务活动来应对强劲的需求压力,而现货市场的强劲增长也成为期货市场发展和被高回报所吸引的非商业参与者入市(如投资基金)的基础。宽松的货币政策、交易方式的发展(如算法交易)、金融创新(如大宗商品指数)和更方便的国际融资渠道加剧了这种扩张。商品期货的国际贸易价值伴随着商业参与者的增加和他们对期货市场的兴趣而飙升。

经验分析证实,期货头寸和OTC市场的稳定增长,以及商业期货头寸的扩张对期货市场价格的形成一直存在引导作用。与此同时,目前期货市场中非商业期货头寸的占比已经超过商业头寸,但证据显示商业参与者仍在引导期货市场的价格形成。

综上所述,跨境贸易以及技术平台使得大宗商品市场国际化程度越来越高,而信贷管制的放松则使得可存储商品在其商品属性(使用价值)之外又增加了金融属性,即:体现了部分类似货币或者贵金属的贮藏价值。但这并不意味着金融化将成为商品市场价格形成的决定性因素,相反由于商品的“贮藏价值”由其使用价值决定,基本面仍是期货价格形成的关键。

高相关性≠因果关系

原文通过对全球衍生品市场中主要商品价格形成影响因素的详细剖析得出了如下几个结论:第一,商品价格影响因素包括产品特点、供需因素、外源性因素以及市场机制;第二,随着电子平台的发展、国际贸易的互动、非商业参与者在全球衍生品市场中的作用越发显著,但商品价格仍为商业参与者主导;第三,金融化过程固然在商品价格形成中起到了推波助澜的作用,但基本面才是商品价格的最终决定因素。

译者非常赞同原文观点,同时也想做一点补充。始于本世纪初的商品牛市,至今已经持续了十年有余。我们很容易将商品牛市与中国经济腾飞、美元进入贬值通道相联系,但正如文章所提到的一点,相关性高并不等于存在因果关系。中国因素的确成就了商品良好的基本面,但美元贬值和商品价格上行并非因果关系,而只是同一影响因素的不同反应结果而已。这一重要因素就是美国劳动生产率的回落。由于美国特殊的国际地位,美元在国际计价和贸易环节中仍充当着不可替代的角色。

因此,每当美国出现因劳动生产率下降而不得不增加资本投入以维持经济稳定增长的情况,流动性的释放就会顺理成章地推升商品价格。类似情况在20世纪70年代也曾出现。

(本文根据2013年6月CEPS-ECMI发布的报告《PRICE FORMATION IN COMMODITIES MARKETS:FINANCIALISATION AND BEYOND》编译,作者就职于南华期货研究所)