带着这些问题,下文将针对国债期货推出之后的影响进行分析,然后从仿真交易中挖掘交易性机会,最后就中证期货研究部在国债期货方面的研究去向进行简短的说明。

国债期货推出可能的影响

国债期货推出的影响大致归纳为两个方面。第一,国债期货上市后短期内是否会对市场走势产生影响?第二是上市后是否会改变利率市场的基本面分析逻辑。我们从国际经验、基本面分析以及资产保值三个方面对以上问题进行评估。

美国是国债期货的起源地,最早可以追溯到1976年的90天国库券期货,但对资本市场影响更大的是长期国债期货,例如1982年推出的10年期国债期货。

1977年长期国债期货推出,国债收益率上涨强劲,期债价格下跌。当时美国的通胀率很高,因此美联储实行了非常严格的货币紧缩政策。在这种历史背景下,国债期货产品得到了热捧。但在10年期国债期货推出后,国债收益率进入了比较明显的下跌轨道,债券价格体现了上涨轨迹。

如果我们观察1953年到2012年将近60年、更为广泛的时间跨度中美国国债收益率的变化,我们可以看到,美国历史上最大的一波熊市当中,长期国债期货起到了推波助澜的作用。

1977年长期国债期货推出后,收益率一度达到16%的高位。但10年期的国债期货推出后,收益率却出现了明显回落。对比来看呈现出如下特点,10年期国债期货推出时点晚于长期国债期货,因此1982年之前,套保机构客户的做空需求已经在之前的长期国债期货中得到满足。

第二点特征是,直至2002年,长期国债期货比10年期国债期货的交易量的深度和广度更大,即为市场的主力交易品种。所以10年期国债期货推出的影响以及对市场做空需求的释放没有长期国债期货强。在10年期国债期货推出后的国债收益率有一个下降,并且是曲线陡峭化的过程。

沿着这个思路可以认为,10年期国债期货的推出促使了部分10年期附近收益率的上扬,因次它比较有效地缩小了20年和10年期的利差,而且间接地放大了10年与5年的利差。

总之,美国市场在1997年推出长期国债期货之后,国债收益率确实走出了较为强劲的走势;从更大的尺度上观察,国债期货推出不会影响现货的中长期走势。

德国国债期货的具体情况:首先,德国的国债期货在1989年推出的时候是以德国马克计价,1998年进入欧元时代后,又以欧元计价,而且交易所也有所变更;第二,1989年推出德国国债期货后,德国10年期的国债收益率同样出现了攀升;但其第二只国债期货,即5年期的国债期货推出的时候,收益率并没有表现出明显上行。

日本在1985年推出第一只国债期货,推出后出现了为期一个月的回撤幅度超过10%的下跌。当时正值广场协议的签订,之后的货币升值给日本的出口经济带来了影响,客观上存在着日本政府为了刺激经济而压低市场收益率的行为。这种背景下,国债市场的价格出现了明显下跌,然后才出现上涨。

韩国情况稍有不同。韩国3年期国债期货推出之后,并没有出现市场价格偏弱的格局,而是先有一个拉升过程,而后才逐渐回落,这也使得韩国成为少数的国债期货推出之后价格在短期内上涨的国家。

以上我们针对四个国家在推出国债期货后的市场形态进行了比较,可以看到在大概率的情况下,做空机制的引入会促使短期做空需求的集中释放,进而影响短期内现货投资者的心理预期。但归根结底,国债期货受到现货基本面左右,从过往10年我国国债收益率的情况来看,国债资产大多跟随着通胀和经济增长两大主题在运行。而近几年,我们的机构投资者也更多地开始关注经济增长预期相关的经济指标。

2013年推出国债期货是一个相对较大概率的事件。2013年宏观经济发展路径将会是判断期债上市后影响的重要考量因素。

这里针对短期宏观发展路径进行简单分析:第一种情况,市场运行状况出现类滞胀的结果怎样?根据目前数据分析,经济触底预期已相对明朗,但未来经济增长路径难以确定。在全球量化宽松大背景下以及国内新政策的启动下,我国的CPI可能会由低位开始攀升。长期利率可能在经济增长和CPI焦点切换中不断摆动,对应的利率市场基本面将在较为宽幅的区间多空均势,在这个基础上再叠加由于国债期货推出造成的空方优势。

第二种情况,“十八大”召开之后,一些行业层面的措施可能推动经济增长,在这种基本面背景下,市场会看淡债券市场,因此国债期货的推出也会为此添砖加瓦。

第三种情况,在国债期货推出期间如果国债资产反而受到追捧,则意味着国债收益率还要进一步下行,这种情形难度较大,而且从最近几年的CPI的走势来看,如果延续这种缓慢抬升的过程,则可能为10年期收益率形成托底的情形。

最近几年我国期货市场上市了很多新的品种,包括白银、焦炭等。一般新品种上市时,现货普遍存在调整压力。因此很多投资者疑惑新的期货品种推出会不会对标的资产价值造成影响。这里需要强调的是,期货工具不会从根本上改变标的基本面运行的逻辑,而是交易模式上的改变。

仿真交易中的交易性机会

交易性机会主要集中在以下几点:一是期货仿真和现货是否能够很好的贴合,二是非CTD现券和期货价格是否可以做套利操作,三是国际市场的操作经验是否有可借鉴之处。

首先,在这里呈现出的是2012年2月13日,也就是国债期货仿真推出以来的走势情况。这里的现货走势是中债固定利率国债净价指数。整体上看,走势并不是特别的贴合,这样就带来了期现套利的可能性。

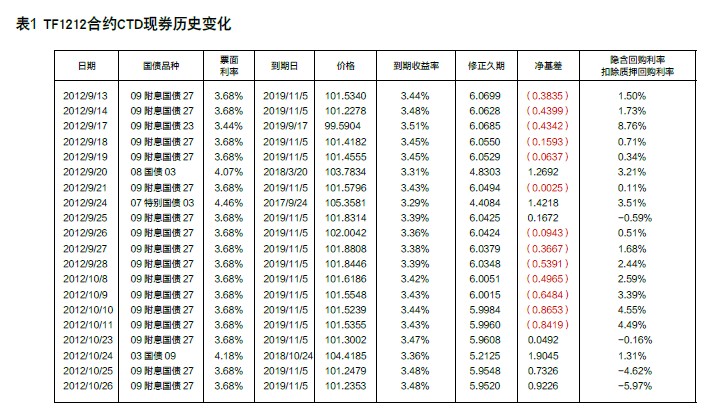

在做国债期现套利时,一般是用CTD和期货进行多空配对交易。这里呈现的是TF1212合约的历史变化情况,我们没有针对可交割债券的流动性进行筛选,假设所有的可交割现券在市场上都可以得到。

当然,因为买方机构的资金成本不太一样,所以在具体操作效果上会有一定区别。还有一个特殊的考虑是买方是否可以拿到现券,在这些情形下往往会涉及到CTD溢价的概念。由于我国可交割现券之间的久期差别非常小,CTD的溢价也会导致CTD与第二CTD之间的收益曲线变得平坦化。

基差当中要充分考虑久期的影响,当利率曲线平行移动时,利用高久期的现券与期货进行基差交易,类似于国债看涨期权。反之,当用低久期现券与期货进行基差交易时,则类似于国债的看跌期权。如果进一步考虑凸性的影响,国债期货在CTD切换区域,天然地会对买入基差有利。因为在CTD切换区域国债期货表现出一种负凸性而国债现券表现出一种正凸性。但是由于我们国家的期货合约设定导致这种切换不太频繁,因此这方面的影响可以淡化。

以上是我们针对教科书的理解。在实际交易当中,比如从仿真交易来看,并没有呈现出这种特点。5月中旬时,收益率的明显下行反映了较好的系统性机会。然而,高久期现券的基差涨幅反而不如低久期现券的基差涨幅。这主要归因于5月份低久期现券收益率下降的幅度高于高久期现券收益率的下降幅度,所以在基差交易当中要充分地考虑利率曲线的不平行移动。

国际上的基差交易主要存在以下几个特点:一个是期权性风险的国债期货定价;二是基于短期和长期收益率曲线变化的交易方式;还有就是收益率利差波动性的交易方式。

整体上来看,美国国债期货的期权性风险在这些年来逐渐降低。美国10年期的国债收益率曲线是在持续走下坡路。2000年之前,10年期国债期货合约的基准利率锚定在8%的水平。而在2000年后降到了6%。即使到6%,国债收益率也远在基准利率之下,这也导致了CTD比较集中在低久期这个情形。

就我国来说,因为基准利率设在3%,使得CTD比较明显地向高久期贴近。如果假设我们的仿真合约在2008年就推出,那么我们测算3个月和6个月之前的CTD和交割时的CTD比较所体现的溢价就是相应的期权性风险。但这种溢价其实非常低,期权性风险大概是在目前期货价格外加0.1%。

在整体期权性风险比较低的前提下,基差交易更多地集中在对收益率曲线的模拟上进行接近来获得。这是一种有风险的基差交易,而不是期权定价不匹配的时候进行的风险较低的期权性基差交易。

另外考虑其他因素的话,也就是短期资金成本的利率和长期债券的收益率还是会出现倒挂的情况。这里可以参考固定利率国债收益率和回购定盘利率,我们发现7天质押性回购定盘利率波动性相对较大,有时会对国债到期收益率形成倒挂的情形,这会对基差交易构成一定的影响。而美国10年期国债收益率波动下降很大,使得当前基差交易显得不是很受追捧。

未来研究的展望主要集中在以下三个方面,即期货端数据特性的挖掘,利率模型的构建,以及基差路径的模拟,然后深入到套保策略以及资产配置的研究和分析。

(本文根据作者演讲记录整理,略有删改,未经本人审阅)