承蒙中国期货业协会组织8至9月赴美研习,我于此行受益匪浅,特别是对量化交易在美国的发展现状的考察促进了我对中国量化交易发展的思考。

此次赴美约40天的研习,我们在芝加哥布斯商学院学习了衍生品与金融风险管理、财务报表分析、国际会计准则、金融营销战略、投资组合管理策略、领导力培养等课程,并在芝加哥商业交易所集团(CME Group)、芝加哥期权交易所(CBOE)、高盛、摩根士丹利、新际集团、FC-Stone等著名金融机构进行了实地考察。通过一系列的学习和考察,我对美国量化交易的发展状况有了更为深入的了解。

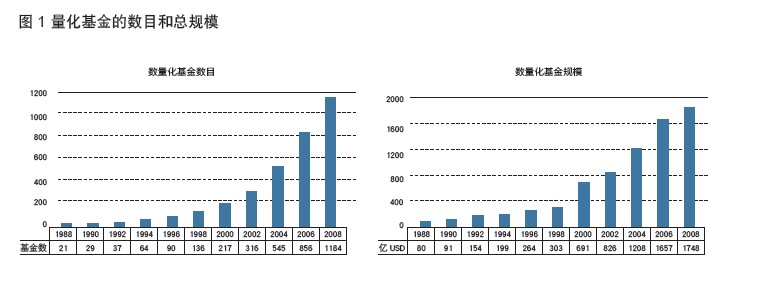

在美国证券和期货市场,量化交易是最主流的交易方式。量化交易尽管在美国证券期货市场仅出现40余年,但是已经成为证券期货交易的主导力量。据不完全统计,在美国从事证券投资交易的金融机构多达两万家,其中有40家左右主要以量化交易为主,但其产生的交易量占到整个市场交易量的75%。美国证券期货市场的投资者绝大多数是机构投资者,这些机构从一开始就建立了自己的量化交易模型,利用多市场多品种组合,结合各个市场的波动特性,在流动性符合要求的市场进行程序化交易。

美国量化交易发展历程

美国市场上量化投资的发展不是一蹴而就的,我们可以从许多方面考察期发展历程。

从交易所的变革上看,1969年,Instinet公司和纳斯达克先后开通电子通信网络(ECN);70年代,纽约证券交易所推出了指定交易循环系统(DOT)和开放自动化报单系统(OARS);1997年6月24日,纽约证交所最小变动价位从1/8减少到1/16;1999年4月21日,美国证券交易委员会通过ATS(自动交易系统)条例;2001年,纽约证券交易所、美国证券交所和纳斯达克采用股票小数报价,最小单位1美分。交易所的一系列变革为量化交易创造了条件,同时这也是受到量化交易推动而出现的交易所变革。

与配对交易法同时诞生并在之后声名远播的海龟交易法则和四周交易法则等系统交易策略,本质上也属于量化交易策略的范畴,因为系统交易要求运用系统性的交易方法来处理交易过程中的信息收集、信息处理、交易决策、交易计划、交易执行以及具体的入场点、止损点、出场点等问题,实际上是经过定量处理的客观交易方法。

90年代后,量化交易策略如雨后春笋不断出现,量化套利、高频交易等交易策略不断得到应用。高速发展往往意味着危机四伏,1998年,俄罗斯金融风暴引发了全球的金融动荡。美国长期资本公司(LTCM)沽空的德国债券价格上涨,做多的意大利债券等证券价格下跌,所期望的正相关变为负相关,结果两头亏损。电脑自动投资系统面对这种原本忽略不计的小概率事件,错误地不断放大金融衍生产品的运作规模。LTCM利用从投资者那里筹来的22亿美元作资本抵押,买入价值3250亿美元的证券,杠杆比率高达60倍。由此造成该公司的巨额亏损。从5月俄罗斯金融风暴到9月全面溃败,短短的150天中,资产净值下降90%,出现43亿美元巨额亏损,仅余5亿美元,已走到破产边缘。9月23日,美联储出面组织安排,以美林、摩根为首的15家国际性金融机构注资37.25亿美元购买了LTCM90%的股权,共同接管了该公司,从而避免了其倒闭的厄运。

进入21世纪以后,吸取了以往的经验教训,量化交易策略开始向更多的方向发展。一个方向是算法交易(Algorithmic Trading),即通过计算机利用一定的算法将大额的交易分解为若干笔小额的交易,以便更好地管理市场冲击成本、机会成本和风险。算法交易可以被应用于任何投资策略,包括做市、跨市套利、期现套利和趋势追随。在投资决策和执行的任何一个阶段,算法交易信号都能够提供良好的技术支持,整个投资决策和执行可以完全依靠算法交易自动运行。另一个大方向是量化交易策略的智能化,即通过应用神经网络、遗传算法、模式识别等前沿的人工智能方法,赋予交易策略人工智能和学习能力,从而让量化交易策略自发地形成交易规则并不断地自动变化以适应不断变化的市场。

量化交易之四大优势

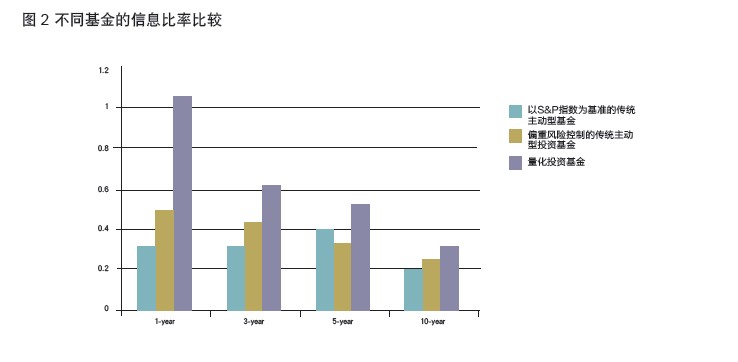

从量化交易的优势上看,尽管归根结底可以总结为优秀的风险收益表现,但这一优势本身则来自于其各个具体优势。量化交易相对于传统投资方法的优越性来自许多方面。

一是现代投资组合理论强调通过多元化投资组合消除非系统性风险,以实现降低风险的作用。但实际上,由于人的视野和精力都相对有限,基金经理或研究员不可能进行大范围的股票甄选和高频率的验证测算,形成的投资策略得不到宽度、广度上的肯定,难免形成一孔之见。靠人力甄选得到的投资组合很难达到最优化配置,无法确保在风险管理和利润追求上的投资目标。而量化交易的视角更广,借助计算机高效、准确地处理海量信息,更广泛地寻找和验证投资机会,消除投资组合配置的局限性。

二是行为金融学认为,投资者是不理性的。任何一个投资个体的判断与决策过程都会不同程度地受到认知、情绪、意志等各种心理因素的影响。基金经理和投资研究员在一段时间内跟踪某只股票之后,由于时刻关心股价的表现和基本面的变动,可能出现不同程度的情感依赖。即使出现了下跌趋势,也可能因为过度自信、抵制心理等不理性的分析出发点,从而导致投资时的行为偏差。而量化交易依靠计算机配置投资组合,克服了人性弱点,使投资决策更科学、更理性。

三是传统主观交易无论收益还是风险都无法真正量化表述,因此投资具有很大程度的不可知性。对风险厌恶的投资者来说,这不仅会导致心理不适,也会导致交易者的情绪波动,这种情绪波动反过来又影响主观交易的业绩。而量化交易的收益和风险都是可量化表述的,因此投资者事先可以对收益和风险有较为明确的预期,在减小心理不适的同时也加强了风险的可控性。

四是传统交易如果要管理大量资金,则需要大量聘用交易员。从某种程度上讲,传统交易是一个劳动密集型产业,加上金融业的高薪现状,需要付出不小的人力成本。而量化交易可以完全自动化进行,至多需要少量人员监控交易程序的执行,是一个知识密集型产业,可节约人力成本。同时,自动化超出人力可及的执行速度和耐力,可以为经纪公司和交易所创造更多的交易量。

综上所述,尽管在美国的量化投资实践中出现了1998年长期资本管理公司被收购、2007年量化投资策略大面积亏损和2010年闪电崩盘,但量化投资的优势使更多的量化投资人经受住了这些考验,还诞生了复兴科技詹姆斯·西蒙斯、摩根士丹利穆勒、堡垒基金格里芬这样的传奇人物。此外,量化投资人和市场管理者也在实践中不断完善量化投资思想、量化投资策略、量化投资风险控制以及对量化投资的约束与规范。因此,量化投资在美国仍在蓬勃发展,并正在变得更加完善和成熟。

量化交易在中国大有可为

反观国内市场,量化交易从2009年才真正开始发展,迄今为止不到4年,研发和实践经验都还相当有限。进行量化投资的公私募基金,无论从数量上还是从管理资金规模上,都还非常小;有量化交易相关研发和实践经验的人才,特别是高端人才,也非常缺乏。

在国内有限的量化交易实践中,尽管从2011年下半年至今相继出现了一些量化投资策略的失效,但总体而言量化交易获得了相对稳定的业绩表现,同时对相应策略的研究也更加成熟。

由于量化交易相对于传统交易具有纪律性、可控性、可测性、自动化等优势,并且更有可能获得更好的业绩表现,相信随着国内资产管理业务的开展,量化交易将逐渐被国内的投资者所接受。同时,随着交易所和监管部门在借鉴欧美对量化交易多年管理经验的基础上对国内的量化交易进行先进的规范化管理,量化交易人才队伍的不断壮大、研究的不断深入,量化交易有望逐渐成为国内交易市场的主导力量。

量化交易在美国市场仍方兴未艾,在国内市场才“牛刀小试”,并在不远的未来将大有可为!