Page 584 - research12

P. 584

中国期货业发展创新与风险管理研究

* / -

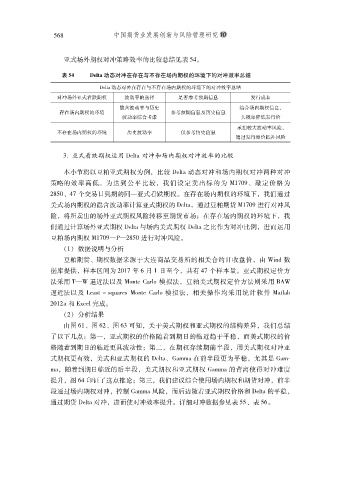

''亚式场外期权对冲策略效率的比较总结见表 *.$

表 #& /<A>动态对冲在存在与不存在场内期权的环境下的对冲效率总结

B

JGEYD动态对冲在存在与不存在场内期权的环境下的对冲效率总结

对冲场外亚式看跌期权 波动率的选择 是否参考预期信息 发行成本

隐含波动率与历史 结合场内期权信息

#

存在场内期权的环境 参考预期信息及历史信息

波动率综合考虑 大概率降低发行价

承担较大波动率风险

#

不存在场内期权的环境 历史波动率 仅参考历史信息

通过发行溢价抵补风险

+,亚式看跌期权运用 JGEYD对冲和场内期权对冲效率的比较

本小节将以豆粕亚式期权为例比较 JGEYD动态对冲和场内期权对冲两种对冲

#

策略的效率高低为达到公平比较我们设定卖出标的为 V%&$(% 敲定价格为

$

#

#-*$% .& 个交易日到期的同一亚式看跌期权在存在场内期权的环境下我们通过

$

#

美式场内期权的隐含波动率计算亚式期权的 JGEYD# 通过豆粕期货 V%&$( 进行对冲风

险将所卖出的场外亚式期权风险转移至期货市场在存在场内期权的环境下我

'

#

#

们通过计算场外亚式期权 JGEYD与场内美式期权 JGEYD之比作为对冲比例进而运用

#

豆粕场内期权 V%&$(.4.#-*$ 进行对冲风险

$

!%" 数据说明与分析

豆粕期货期权数据来源于大连商品交易所的相关合约日收盘价由 ^CAH 数

#

%

据库提供样本区间为 #$%& 年 / 月 % 日至今共有 .& 个样本量亚式期权定价方

#

#

$

#

法采用 ".^逼近法以及 V@AYGKD]E@模拟法豆粕美式期权定价方法则采用 5>^

逼近法以及 [GDQY8QlFD]GQV@AYGKD]E@模拟法相关操作均采用统计软件 VDYEDO

#

#$%#D和 <c?GE 完成

$

!#" 分析结果

由图 /%% 图 /#% 图 /+ 可知关于美式期权和亚式期权的结构差异我们总结

#

#

了以下几点第一亚式期权的价格随着到期日的临近趋于平稳而美式期权的价

#

#

&

格随着到期日的临近更具波动性第二在期权存续期前半段用美式期权对冲亚

'

#

#

#

#

式期权更有效美式和亚式期权的 JGEYD% !DBBD在前半段更为平稳尤其是 !DBg

BD # 随着到期日临近的后半段美式期权和亚式期权 !DBBD的背离使得对冲难度

#

提升图 /. 印证了这点推论第三我们建议综合使用场内期权和期货对冲前半

#

'

#

#

段通过场内期权对冲控制 !DBBD风险而后边随着亚式期权价格和 JGEYD的平稳

#

#

#

通过期货 JGEYD对冲进而使对冲效率提升详细对冲数据参见表 **% 表 */$

#

$