Page 468 - research12

P. 468

中国期货业发展创新与风险管理研究

. * #

和 %) !(()" 分位数 1 # ) 5(%N # 作为置信水平为 (*)和 (()情况下期货的最

5(*N

1

)

/

/

低 !最高价格

$

"

对每一日都重复上述过程即可得到 #$%/ 年 / 月 % 日到 #$%& 年 * 月 +% 日间

#

#.% 个交易日中置信水平为 (*)和 (()情况下期货的最低 1 最高价格

#

#

接下来对上文中不同置信水平下采用 V@AYGKD]E@模拟产生的两组结果进行 SFg

_CG?失败率检验法进行检验根据 SF_CG?检验法 6%7 的理论可知统计量 [7服从

$

#

. # !%" 分布在置信水平为 (*)时失败次数 T的非拒绝域为/ 2T2#$# 此时

#

&

#

V@YGKD]E@模拟的结果能够较好的估计市场风险当 T "#$时表示模拟结果低估了

#

A

$

损失发生的概率而当 T !/ 时则表示模拟结果过于保守高估了存在的风险

#

#

#

$

SF_CG?检验中失败次数的结果如下

&

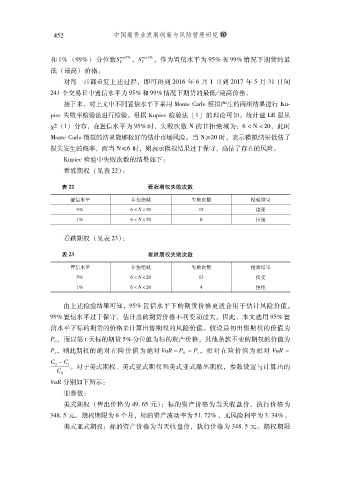

看涨期权 !见表 ##"&

表 $$ 看涨期权失败次数

置信水平 非拒绝域 失败次数 检验结果

接受

*) / 2;2#$ %*

拒绝

%) / 2;2#$ $

看跌期权 !见表 #+"&

表 $% 看跌期权失败次数

置信水平 非拒绝域 失败次数 检验结果

接受

*) / 2;2#$ %+

拒绝

%) / 2;2#$ .

由上述检验结果可知(*)置信水平下的期货价格更适合用于估计风险价值

#

$

(()置信水平过于保守估计出的期货价格不利变动过大因此本文选用 (*)置

#

$

#

信水平下标的期货的价格来计算出售期权的风险价值假设最初出售期权的价值为

$

G# 而以第 Y 天标的期货 *)分位值为标的资产价格其他条款不变的期权的价值为

#

$

G# 则此期权的绝对在险价值为绝对 B"T:G 8G# 相对在险价值为相对 B"T:

$

&

&

: 8: & $ 对于美式期权美式亚式期权和美式亚式敲出期权参数设置与计算出的

$

%

#

: $

B"T分别如下所示

&

!参数

&

美式期权 !售出价格为 .(,* 元 & 标的资产价格为当天收盘价执行价格为

#

"

/

*

$

+

+.-, 元期权期限为 / 个月标的资产波动率为 *%,&#)# 无风险利率为 +,.)$

#

美式亚式期权标的资产价格为当天收盘价执行价格为 +.-,* 元期权期限

#

&

$